Lors de la 21ème édition du Grand Prix du Patrimoine Experts Certifiés CGPC, organisé dans les studios de l’AGEFI Actifs, Raymond Leban, président de CGPC, a répondu aux questions malicieuses de Jean-François Tardiveau, rédacteur en chef du mensuel, sur l’intérêt pour un professionnel du conseil patrimonial d’être certifié et pour un épargnant-investisseur de recourir à un conseil patrimonial certifié, ainsi que sur les raisons de la montée en puissance des femmes dans le classement des lauréats.

Ce dernier ayant été convaincu à nouveau, les noms des lauréats de la 21ème édition du Grand Prix ont été dévoilés, mettant à l’honneur les professionnels récompensés pour leur expertise.

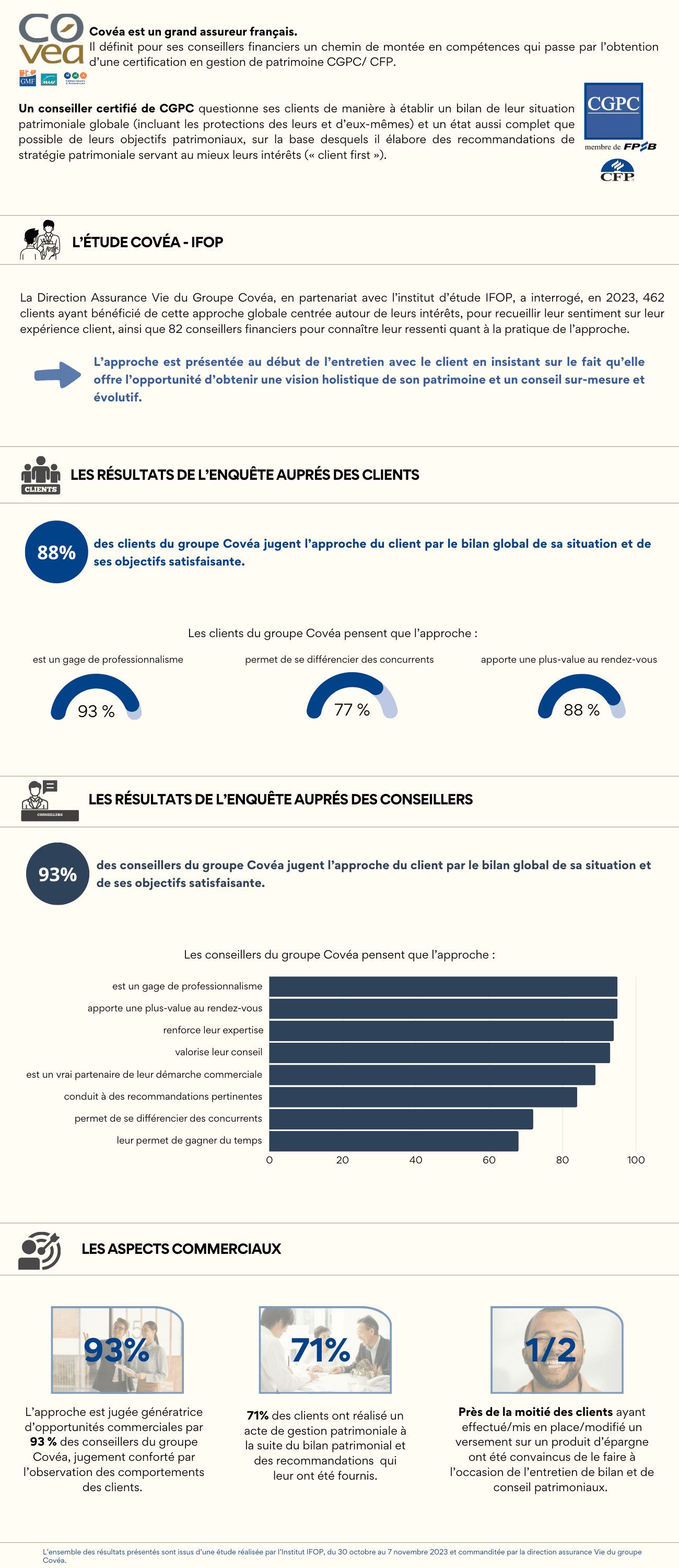

Deux partenaires historiques de CGPC, les groupes Covéa et Le Conservateur, étaient également représentés.

Yoann Moulin, Directeur des Réseaux Vie de Covéa, et Christophe Duval, Responsable de la formation au Conservateur, nous ont en effet fait l’honneur de leur présence, ont félicité leurs équipes respectives et ont souligné la forte valeur ajoutée que la certification CGPC constituait tant pour les épargnants que pour les conseillers qui les accompagnent au quotidien.

Un article détaillé de trois pages, consacré aux lauréats du Grand Prix du Patrimoine Experts Certifiés CGPC 2025, a été publié dans le numéro du 14 mars 2025 du mensuel AGEFI Actifs.

Lors du rendez-vous annuel du « Grand Prix du Patrimoine Experts certifiés (CGPC) » dans les studios de l’AGEFI Actifs, le Président de CGPC, Raymond Leban, a répondu aux questions de Jean-François Tardiveau, le Rédacteur en chef de l’ AGEFI Actifs :

Quels ont été les grands chantiers de CGPC en 2023 ?

Être certifié « Expert conseil en gestion de patrimoine® – Certified Financial Planner™ de CGPC, cela veut dire quoi ?

Pourquoi, en tant que consommateur-épargnant, est-il bénéfique de recourir aux services d’un conseil en gestion de patrimoine certifié (CGPC) ?

Quelles sont les qualités de la promotion de certifié(e)s 2023 ?

Puis Raymond Leban et Jean-François Tardiveau ont dévoilé les noms des lauréats du Grand Prix du Patrimoine Experts certifiés CGPC 2024.

Deux partenaires historiques de CGPC, les groupes Covéa et Le Conservateur, ont enfin décrit, par la voix de leurs représentants Yoann Moulin et Christophe Duval, l’intérêt que revêt la certification CGPC pour leurs clients épargnants, leur entreprise et les conseillers qui travaillent pour elle.

Un article de 3 pages présentant la liste des lauréats du Grand Prix du Patrimoine Experts certifiés CGPC 2024 est déjà sorti dans le numéro de mars 2024 du mensuel de l’AGEFI Actifs.

CGPC a annoncé en vidéo les lauréats de l’année 2022 dans les studios de l’AGEFI Actifs.

Un article de 4 pages incluant la liste des lauréats est déjà sorti dans le numéro de mars 2023 du mensuel de l’Agefi Actifs (numéro 837). Vous pouvez retrouver l’article en cliquant ici.

REPLAY :Cérémonie du grand prix du patrimoine 2023

Depuis le début de l’année, les indices « actions » des grandes places financières sont orientés à la baisse, tranchant avec les hausses exceptionnelles enregistrées en 2021. Cette correction, prévisible, conclut une décennie paradoxale marquée par un faible taux de croissance et une récession sans précédent en 2020, provoquée par l’épidémie de covid-19. La digitalisation a succédé à la mondialisation comme facteur de hausse au sein des marchés financiers. Les politiques monétaires dites non conventionnelles, combinant d’amples rachats d’obligations par les banques centrales et des taux historiquement bas, ont également conduit à une appréciation, déconnectée des fondamentaux économiques, des actions et des valeurs immobilières. La résurgence de l’inflation, résultat des plans de relance post-covid et de la crise énergétique sur fond de liquidités abondantes, met un terme à cette déconnexion. Si le changement de cycle est toujours une source de désagrément, il offre la possibilité d’une meilleure allocation de l’épargne alors que les ménages comme les entreprises maintiennent des poches de liquidités impressionnantes. Quand les taux d’inflation étaient faibles, ce comportement, certes peu rationnel, s’avérait peu coûteux. Aujourd’hui, il est tout aussi irrationnel, mais il aboutit à accepter d’être soumis à la taxe inflationniste. Pour y échapper, les épargnants ont l’obligation de réduire leurs liquidités inemployées. En France, à la fin du premier semestre, chaque ménage avait, en moyenne, 17 000 euros sur ses comptes courants. Pour contourner les effets de la versatilité du marché des actions cotées, le private equity constitue désormais une solution accessible au plus grand nombre. De plus en plus de fonds sont éligibles aux contrats d’assurance vie ou au Plan d’Épargne Retraite. Autrefois réservé aux épargnants les plus aisés, le private equity souffrait par ailleurs d’une faible liquidité. Ce type de placement qui offre des rendements sur longue période attractifs tend à se démocratiser. Son caractère risqué peut être atténué par le recours à la mutualisation à travers la souscription de parts. À la différence d’acquisition d’actions cotées qui s’effectuent essentiellement sur le marché secondaire, celle concernant les actions non cotées peut financer directement le développement des entreprises. Il y a ainsi un lien direct entre l’épargne et la société qui en bénéficie. En France, les entreprises se financent traditionnellement par crédits bancaires, mais la hausse des taux devrait les inciter à privilégier le renforcement de leurs fonds propres. Cette nécessité se justifie d’autant plus que le digital et la transition énergétique imposent la réalisation d’importants investissements.

Au-delà du « Corporate », les épargnants peuvent de plus en plus facilement accéder à des produits autrefois réservés aux professionnels. Ainsi, après les ETF qui se sont popularisés ces dix dernières années, ils peuvent acquérir des couvertures de change, de taux, d’inflation ou accéder à des fonds d’obligations à haut rendement. La gestion déléguée qui se diffuse constitue une avancée. Elle permet un pilotage en temps réel des placements, l’épargnant évitant ainsi d’agir à contretemps.

L’inflation n’a pas que des défauts. En obligeant les épargnants et les investisseurs à sortir des sentiers battus, elle pourrait permettre à l’économie réelle de reprendre ses droits, l’innovation, la rentabilité prenant le pas sur la spéculation et les rentes.

Jean-Pierre Thomas

Cette page a-t-elle été utile ?

Merci pour votre retour !

Accessibilité

Modes d'accessibilité

Mode sans échec pour l'épilepsie

Atténue la couleur et supprime les clignements

Ce mode permet aux personnes épileptiques d'utiliser le site Web en toute sécurité en éliminant le risque de convulsions résultant d'animations clignotantes ou clignotantes et de combinaisons de couleurs à risque.

Mode malvoyant

Améliore les visuels du site Web

Ce mode ajuste le site Web pour la commodité des utilisateurs souffrant de déficiences visuelles telles que la vue dégradante, la vision tunnel, la cataracte, le glaucome et autres.

Mode handicap cognitif

Aide à se concentrer sur un contenu spécifique

Ce mode offre différentes options d'assistance pour aider les utilisateurs souffrant de troubles cognitifs tels que la dyslexie, l'autisme, l'AVC et autres, à se concentrer plus facilement sur les éléments essentiels du site Web.

Mode adapté au TDAH

Réduit les distractions et améliore la concentration

Ce mode aide les utilisateurs atteints de TDAH et de troubles neurodéveloppementaux à lire, parcourir et se concentrer plus facilement sur les principaux éléments du site Web tout en réduisant considérablement les distractions.

Mode Cécité

Permet d'utiliser le site avec votre lecteur d'écran

Ce mode configure le site Web pour qu'il soit compatible avec les lecteurs d'écran tels que JAWS, NVDA, VoiceOver et TalkBack. Un lecteur d'écran est un logiciel destiné aux utilisateurs aveugles qui s'installe sur un ordinateur et un smartphone, et les sites Web doivent être compatibles avec celui-ci.

Dictionnaire en ligne

Expérience lisible

Mise à l'échelle du contenu

Défaut

Loupe de texte

Police lisible

Adapté à la dyslexie

Titres en surbrillance

Mettre en surbrillance les liens

Taille de la police

Défaut

Hauteur de la ligne

Défaut

L'espacement des lettres

Défaut

Aligné à gauche

Aligné au centre

Aligné à droite

Expérience visuellement agréable

Contraste sombre

Contraste léger

Monochrome

Contraste élevé

Haute saturation

Faible saturation

Ajuster les couleurs du texte

Ajuster les couleurs du titre

Ajuster les couleurs d'arrière-plan

Orientation facile

Couper les sons

Masquer les images

Clavier virtuel

Guide de lecture

Arrêter les animations

Masque de lecture

Mettre en surbrillance le survol

Mise en surbrillance

Grand curseur sombre

Grand curseur lumineux

Touches de navigation

CGPC

Accessibility Statement

cgpc.fr

19 July 2025

Compliance status

We firmly believe that the internet should be available and accessible to anyone, and are committed to providing a website that is accessible to the widest possible audience,

regardless of circumstance and ability.

To fulfill this, we aim to adhere as strictly as possible to the World Wide Web Consortium’s (W3C) Web Content Accessibility Guidelines 2.1 (WCAG 2.1) at the AA level.

These guidelines explain how to make web content accessible to people with a wide array of disabilities. Complying with those guidelines helps us ensure that the website is accessible

to all people: blind people, people with motor impairments, visual impairment, cognitive disabilities, and more.

This website utilizes various technologies that are meant to make it as accessible as possible at all times. We utilize an accessibility interface that allows persons with specific

disabilities to adjust the website’s UI (user interface) and design it to their personal needs.

Additionally, the website utilizes an AI-based application that runs in the background and optimizes its accessibility level constantly. This application remediates the website’s HTML,

adapts Its functionality and behavior for screen-readers used by the blind users, and for keyboard functions used by individuals with motor impairments.

If you’ve found a malfunction or have ideas for improvement, we’ll be happy to hear from you. You can reach out to the website’s operators by using the following email

Screen-reader and keyboard navigation

Our website implements the ARIA attributes (Accessible Rich Internet Applications) technique, alongside various different behavioral changes, to ensure blind users visiting with

screen-readers are able to read, comprehend, and enjoy the website’s functions. As soon as a user with a screen-reader enters your site, they immediately receive

a prompt to enter the Screen-Reader Profile so they can browse and operate your site effectively. Here’s how our website covers some of the most important screen-reader requirements,

alongside console screenshots of code examples:

Screen-reader optimization: we run a background process that learns the website’s components from top to bottom, to ensure ongoing compliance even when updating the website.

In this process, we provide screen-readers with meaningful data using the ARIA set of attributes. For example, we provide accurate form labels;

descriptions for actionable icons (social media icons, search icons, cart icons, etc.); validation guidance for form inputs; element roles such as buttons, menus, modal dialogues (popups),

and others. Additionally, the background process scans all of the website’s images and provides an accurate and meaningful image-object-recognition-based description as an ALT (alternate text) tag

for images that are not described. It will also extract texts that are embedded within the image, using an OCR (optical character recognition) technology.

To turn on screen-reader adjustments at any time, users need only to press the Alt+1 keyboard combination. Screen-reader users also get automatic announcements to turn the Screen-reader mode on

as soon as they enter the website.

These adjustments are compatible with all popular screen readers, including JAWS and NVDA.

Keyboard navigation optimization: The background process also adjusts the website’s HTML, and adds various behaviors using JavaScript code to make the website operable by the keyboard. This includes the ability to navigate the website using the Tab and Shift+Tab keys, operate dropdowns with the arrow keys, close them with Esc, trigger buttons and links using the Enter key, navigate between radio and checkbox elements using the arrow keys, and fill them in with the Spacebar or Enter key.Additionally, keyboard users will find quick-navigation and content-skip menus, available at any time by clicking Alt+1, or as the first elements of the site while navigating with the keyboard. The background process also handles triggered popups by moving the keyboard focus towards them as soon as they appear, and not allow the focus drift outside of it.

Users can also use shortcuts such as “M” (menus), “H” (headings), “F” (forms), “B” (buttons), and “G” (graphics) to jump to specific elements.

Disability profiles supported in our website

Epilepsy Safe Mode: this profile enables people with epilepsy to use the website safely by eliminating the risk of seizures that result from flashing or blinking animations and risky color combinations.

Visually Impaired Mode: this mode adjusts the website for the convenience of users with visual impairments such as Degrading Eyesight, Tunnel Vision, Cataract, Glaucoma, and others.

Cognitive Disability Mode: this mode provides different assistive options to help users with cognitive impairments such as Dyslexia, Autism, CVA, and others, to focus on the essential elements of the website more easily.

ADHD Friendly Mode: this mode helps users with ADHD and Neurodevelopmental disorders to read, browse, and focus on the main website elements more easily while significantly reducing distractions.

Blindness Mode: this mode configures the website to be compatible with screen-readers such as JAWS, NVDA, VoiceOver, and TalkBack. A screen-reader is software for blind users that is installed on a computer and smartphone, and websites must be compatible with it.

Keyboard Navigation Profile (Motor-Impaired): this profile enables motor-impaired persons to operate the website using the keyboard Tab, Shift+Tab, and the Enter keys. Users can also use shortcuts such as “M” (menus), “H” (headings), “F” (forms), “B” (buttons), and “G” (graphics) to jump to specific elements.

Additional UI, design, and readability adjustments

Font adjustments – users, can increase and decrease its size, change its family (type), adjust the spacing, alignment, line height, and more.

Color adjustments – users can select various color contrast profiles such as light, dark, inverted, and monochrome. Additionally, users can swap color schemes of titles, texts, and backgrounds, with over 7 different coloring options.

Animations – epileptic users can stop all running animations with the click of a button. Animations controlled by the interface include videos, GIFs, and CSS flashing transitions.

Content highlighting – users can choose to emphasize important elements such as links and titles. They can also choose to highlight focused or hovered elements only.

Audio muting – users with hearing devices may experience headaches or other issues due to automatic audio playing. This option lets users mute the entire website instantly.

Cognitive disorders – we utilize a search engine that is linked to Wikipedia and Wiktionary, allowing people with cognitive disorders to decipher meanings of phrases, initials, slang, and others.

Additional functions – we provide users the option to change cursor color and size, use a printing mode, enable a virtual keyboard, and many other functions.

Browser and assistive technology compatibility

We aim to support the widest array of browsers and assistive technologies as possible, so our users can choose the best fitting tools for them, with as few limitations as possible. Therefore, we have worked very hard to be able to support all major systems that comprise over 95% of the user market share including Google Chrome, Mozilla Firefox, Apple Safari, Opera and Microsoft Edge, JAWS and NVDA (screen readers), both for Windows and for MAC users.

Notes, comments, and feedback

Despite our very best efforts to allow anybody to adjust the website to their needs, there may still be pages or sections that are not fully accessible, are in the process of becoming accessible, or are lacking an adequate technological solution to make them accessible. Still, we are continually improving our accessibility, adding, updating and improving its options and features, and developing and adopting new technologies. All this is meant to reach the optimal level of accessibility, following technological advancements. For any assistance, please reach out to

Le site Internet CGPC.fr utilise des cookies pour des motifs techniques ainsi que pour l’établissement de statistiques d’utilisation du site. En poursuivant votre navigation sans modifier vos paramètres, vous acceptez l'utilisation des cookies

")